刊名:城市发展研究

主办:中国城市科学研究会

主管:中国科学技术协会

ISSN:1006-3862

CN:11-3504/TU

语言:中文

周期:月刊

影响因子:2.086643

数据库收录:

北大核心期刊(2004版);北大核心期刊(2008版);北大核心期刊(2011版);北大核心期刊(2014版);北大核心期刊(2017版);中国科学引文数据库(2017-2018);中国科学引文数据库(2019-2020);中文社会科学引文索引-来源(2000-2002);中文社会科学引文索引-来源(2003);中文社会科学引文索引-来源(2004-2005);中文社会科学引文索引-来源(2006-2007);中文社会科学引文索引-来源(2008-2009);中文社会科学引文索引-来源(2010-2011);中文社会科学引文索引-来源(2012-2013);中文社会科学引文索引-来源(2014-2016);中文社会科学引文索引-来源(2017-2018);中文社会科学引文索引-来源(2019-2020);日本科学技术振兴机构数据库;中国人文社科核心期刊;中国科技核心期刊;期刊分类:宏观经济管理与可持续发展

期刊热词:

中彩页

现在的位置:主页 > 综合新闻 >

[克而瑞]2022年中国城市房地产市场投资前景研究(3)

【作者】网站采编【关键词】【摘要】??需求:流动人口持续向长三角、大湾区集聚,大连、哈尔滨人口均现负增长 (节选) ??在需求透支、调控政策用力过度、企业过度追求规模等多方面内外

??需求:流动人口持续向长三角、大湾区集聚,大连、哈尔滨人口均现负增长

(节选)

??在需求透支、调控政策用力过度、企业过度追求规模等多方面内外因素叠加影响下,2021年下半年后中国房地产市场进入了深度的下行调整期。不仅成交规模出现回落,商品房价格也出现了回调。商品房市场量价齐跌之下,消费者购房信心受挫,企业回款速度下降、拿地态度趋于保守,房地产行业发展面临巨大挑战。2022年上半年以来,为稳住经济基本面,中央多次表态要稳地产,并明确房地产税在年内暂停试点推广,下调中长期贷款利息基点,保证房企和购房者的合理融资需求。地方调控也对供求双方给予更多支持,需求侧方面,限购解禁、限贷放松、首付比例下调、多孩家庭限购放宽等举措已经成为大多数城市的“标配”,最大限度促进合理住房需求的入市;针对项目拿地和开发环节,降地价、提高售价做大盈利空间预期,降低保证金比例、适度放松预售资金监管,减轻企业资金压力。

??此外,百强房企在珠三角区域的投资占比在25%左右上下波动,变化幅度不大,房企对于珠三角城市的偏好程度保持在较为稳定的水平;但中西部和环渤海三四线投资占比持续下滑,从2018年到2021年,占比分别下降8个百分点和3个百分点。由此可见,房企在投资撤离三四线城市的时候,最先退出的就是中西部和环渤海的三四线城市。

??具体来看,前五依旧是四个一线城市和杭州,其中北京、上海分列首次两席。杭州位列第三,在相对一线城市更为开放的人才引进政策下,2021年以来杭州的热度始终处于各城市前列,排名较去年上升两个位次升至第三。广州、深圳排名均下降一个位次排在第四、五位。

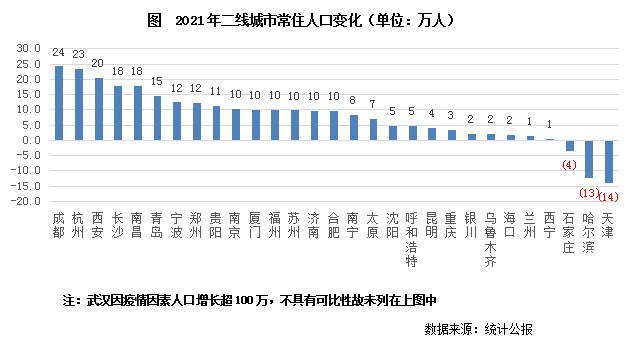

??联系2021年最新常住人口动向来看,可以看到在已公布常住人口的东三省二线城市中,仅沈阳常住人口较2020年增加了4.8万人,大连、哈尔滨常住人口均出现收缩,其中哈尔滨更是跌破了千万人口大关。在中国出生人口集聚下滑的大背景下,人口老龄化突出、经济竞争力下降的东北,面临的常住人口收缩挑战也将更为严峻。

??长三角、珠三角城市圈经济实力雄厚,居民购买力强,在行业中目前仍然保持着领先的状态,发展前景排名前50的城市已经连点成片。其中长三角更是形成了“南京-上海-杭州-宁波-温州”的“3”字型发达城市群走廊,不仅城市能级较高的一二线城市全处于排名前列,无锡、嘉兴、常州、绍兴、金华等城市,得益于发达的民营经济支持,居民收入水平在全国范围内处于领先位置,吸引了大量外来人口的到来,典型如金华、无锡、嘉兴、常州常住人口都达到了户籍人口的1.3倍以上,外来人口购房安居的刚性住房需求持续保持高位。再加之近年来房地产供给侧调控改善了常州、温州等城市的库存压力,使得长三角,尤其是宁沪杭甬温沿线城市的投资前景一直为房地产行业所关注。结合排名变化来看,不少城市排名较2021年进一步提升,典型如合肥上升4名、台州上升9位,芜湖、镇江均上升6位。

??5.3、三四线城市:东南沿海城市持续领跑,逆周期下投资更关注长三角

文章来源:克而瑞

??与之相对应的是,中西部单核城市人口仍在迅速增长,除武汉2021年因疫情因素出现人口大幅增长、一年内人口增加超130万之外,成都、西安、长沙、南昌等城市常住人口均出现较快增长。联系2022年上半年市场走向来看,可以看到成都、西安也走出了相对独立的市场行情,二季度末市场表现明显好于其他城市。

??[1]2019年1月,莱芜并入济南

【购房资讯轻松享,快来关注乐居网】

??在地价下降的城市中,厦门、宁波、沈阳等城市,地价环比上一季度下降了五个百分点以上,地价降幅十分显著。以地价降幅最大的厦门为例来看,第四季度恰逢厦门第三轮集中土拍收官,尽管土拍规则明显收紧,但是由于和第二轮相比,第三轮出让地块的溢价率上限下调,并除了岛内两宗地外,其余地块仅有常规配建要求,因此拿地成本较此前也明显走低。成交的7宗地中除定向出让的湖里区P06号地块和因周边暂无同类型地块成交的集美P01地块外,其余地块较周边此前厦门出让地块的价格均有所下降,平均降幅达12%。

??从资源集中度情况来看,前景排行TOP50城市中有19个三四线城市,较去年增加了2个。就2021年数据来看,这50个城市拥有全国34%的常住人口,集中了51%的GDP,这些城市商品住宅成交金额占总成交的比例达55%,集中度对比2020年均有小幅回落。可以看到,在行业发展出现波动的情况下,TOP50城市的规模优势缩小,城市间的发展与位次竞争也出现了进一步变化,而那些供求关系较佳、购房需求充足、企业拿地利润预期看好的城市,如杭州、合肥等,也更有望在2022年下半年率先走出行业复苏的行情。

文章来源:《城市发展研究》 网址: http://www.csfzyj.cn/zonghexinwen/2022/0726/1146.html

城市发展研究投稿 | 城市发展研究编辑部| 城市发展研究版面费 | 城市发展研究论文发表 | 城市发展研究最新目录

Copyright © 2021 《城市发展研究》杂志社 版权所有 Power by DedeCms

投稿电话: 投稿邮箱: